更新日:2026年5月13日

ここから本文です。

国民健康保険税

国民健康保険税について

国民健康保険(国保)は、病気やけがに備えて国保加入者が国民健康保険税(国保税)を出し合って医療費などにあてる助け合いの制度です。

国保税は世帯を一つの単位としているため、世帯主が職場の健康保険に加入している場合であっても、家族の中に国保の加入者がいれば、納税義務者は世帯主になります。そのため、納税通知書は世帯主宛にお送りしています。

また、40歳以上65歳未満の加入者については、介護保険2号被保険者として介護納付金も合わせて納付していただきます。

皆さまから納めていただく国保税は、あなたや家族の暮らしと健康を守り、国保制度を支える大切な税金です。皆さまのご理解とご協力をお願いいたします。

令和8年度の主な変更点

- 子ども・子育て支援納付金制度の創設

- 税率・税額の変更

- 軽減判定基準の変更(2割、5割軽減)

- 課税限度額の変更(医療分)66万円→67万円

子ども・子育て支援納付金制度の創設

令和8年度より「子ども・子育て支援納付金制度」が創設されました。

この制度は社会連帯の理念を基盤にしてともに支え合う仕組みであり、将来を担う子どもたちや子育て世帯を全世代・全経済主体で支える仕組みとなっています。

支援金は令和8年度4月分から賦課徴収されることとなり、児童手当の拡充、妊婦のための支援給付など国の施策による6つの事業に充てられます。

令和8年度の税率・税額

|

|

所得割 |

均等割 (1人につき) |

18歳以上 均等割 |

平等割 (1世帯につき) |

課税限度額 |

|---|---|---|---|---|---|

|

基礎課税額 (医療分) |

7.5% |

32,000円 |

― |

21,000円 |

67万円 |

|

後期高齢者支援金等課税額 (支援金分) |

2.8% |

12,000円 |

― |

8,000円 |

26万円 |

|

介護納付金課税額 (40歳以上65歳未満の方) |

2.3% |

12,000円 |

― |

6,000円 |

17万円 |

|

子ども・子育て支援納付金 課税額 (子ども分) |

0.3% | 1,300円 | 80円 | 800円 | 3万円 |

国民健康保険税の計算方法

国保税は、基礎課税額(医療分)と後期高齢者支援金等課税額(支援金分)と介護納付金課税額(40歳以上65歳未満の方)(介護分)と子ども・子育て支援納付金課税額(子ども分)の合計額です。

令和8年度年間国保税額=(医療分)+(支援金分)+(介護分)+(子ども分)

それぞれの計算方法は下記のとおりです。

基礎課税額(医療分)

| 項目 | 税額計算の内容 |

|---|---|

| (1)所得割額 | (国保加入者の令和7年中の合計総所得金額-43万円(有所得者毎))×7.5% |

| (2)均等割額 | 国保加入者数×32,000円 |

| (3)平等割額 | 1世帯につき×21,000円 |

(注)100円未満切捨

(注)課税限度額67万円

(関係法令の改正に伴い、令和8年度分から1万円引き上げられました。66万円→67万円)

後期高齢者支援金等課税額(支援金分)

| 項目 | 税額計算の内容 |

|---|---|

| (4)所得割額 | (国保加入者の令和7年中の合計総所得金額-43万円(有所得者毎))×2.8% |

| (5)均等割額 | 国保加入者数×12,000円 |

| (6)平等割額 | 1世帯につき×8,000円 |

(注)100円未満切捨

(注)課税限度額26万円

介護納付金課税額(40歳以上65歳未満の方)(介護分)

| 項目 | 税額計算の内容 |

|---|---|

| (7)所得割額 | (国保加入者の令和7年中の合計総所得金額-43万円(有所得者毎))×2.3% |

| (8)均等割額 | 国保加入者数×12,000円 |

| (9)平等割額 | 1世帯につき×6,000円 |

(注)100円未満切捨

(注)課税限度額17万円

子ども・子育て支援納付金課税額(子ども分)

| 項目 | 税額計算の内容 |

|---|---|

| (10)所得割額 | (国保加入者の令和7年中の合計総所得金額-43万円(有所得者毎))×0.3% |

| (11)均等割額 | 国保加入者数×1,300円(注1) |

|

(12)18歳以上 均等割 |

18歳以上の国保加入者×80円(注2) |

| (13)平等割額 | 1世帯につき×800円 |

(注)100円未満切捨

(注)課税限度額3万円

(注1)17歳以下の被保険者(18歳に達する日以後の最初の3月31日以前の者)には賦課されません。

(注2)18歳以上均等割については、18歳以上の被保険者((注1)以外の被保険者)に賦課されます。

軽減措置について

国保には、所得が低い世帯への税負担を軽減する目的で、国保税のうち均等割と平等割について、7割、5割または2割を軽減する措置があります。

これは、所得額が一定の基準(下表参照)以下の世帯への税負担を少なくする制度で、所得に応じて軽減をします。

この軽減を受けるための手続きは不要です。

軽減判定の基準

関係法令の改正に伴い、軽減判定の基準が引き上げられました。

5割軽減:30万5千円→31万円、2割軽減:56万円→57万円

|

軽減の割合 |

軽減判定所得の計算式 |

|---|---|

|

7割軽減 |

43万円+10万円×(給与所得者等の数(注2)-1) |

|

5割軽減 |

43万円+31万円×被保険者数(注1)+10万円×(給与所得者等の数(注2)-1) |

|

2割軽減 |

43万円+57万円×被保険者数(注1)+10万円×(給与所得者等の数(注2)-1) |

- (注1)被保険者数:国保から後期高齢者医療制度へ移行した人(特定同一世帯所属者)も含めます。

- (注2)給与所得者等の数:一定の給与所得者(給与収入55万円超)と公的年金等の支給(年金収入60万円超(65歳未満)または125万円超(65歳以上))を受ける人の合計数。

- 65歳以上の年金所得については特別控除15万円。

- 世帯の中に所得が分からない人(未申告の人)がいると軽減の判定ができないため、軽減することができません。

- 所得の有無に関係なく、国保に加入している人、またその世帯の人は所得の申告を毎年、必ず済ませましょう。

未就学児に係る均等割の軽減について

小学校入学前の国保加入者(未就学児)について、就学する前年度までの均等割額の5割を軽減する制度があります。

所得が低い世帯への軽減(7・5・2割軽減)の対象世帯は軽減後の均等割額から5割軽減されます。

この軽減を受けるための手続きは不要です。

軽減のイメージ

| 世帯の軽減 |

従来の軽減後の 均等割額 |

未就学児の軽減額 (未就学児1人につき) |

未就学児の軽減後の 均等割額 |

|---|---|---|---|

| 軽減なし | 44,000円 | 22,000円(5割減) | 22,000円 |

| 2割軽減 | 35,200円 | 17,600円(5割減) | 17,600円 |

| 5割軽減 | 22,000円 | 11,000円(5割減) | 11,000円 |

| 7割軽減 | 13,200円 | 6,600円(5割減) | 6,600円 |

(注)国保税は世帯ごとに計算し、項目ごと(医療分、支援金分、介護分、子ども分)に端数処理を行うので、実際の軽減額と異なる場合があります。

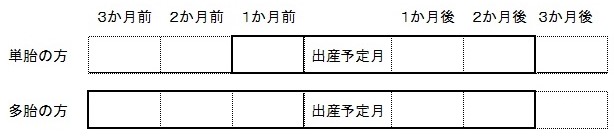

出産被保険者に係る産前産後期間の軽減について

出産(注1)する被保険者に係る産前産後期間(4カ月分※多胎妊娠の場合は6カ月分)に相当する所得割額および被保険者均等割額を軽減する制度があります。

注1:「出産」とは、妊娠85日(4カ月)以後の分娩をいい、「出産」、「死産」、「流産」、「早産」、「人工妊娠中絶」を問わず対象となります。

なお、この軽減制度を受けるには届出が必要となり、出産予定日の6カ月前から届出することができます。

軽減対象期間

単胎の方は出産予定月の1カ月前から出産予定月の翌々月までの4カ月間

多胎の方は出産予定月の3カ月前から出産予定月の翌々月までの6カ月間

納税が困難な場合

特別な事情がないのに国保税を滞納されると、医療費が全額自己負担となるなど、国保の給付を受けられない場合があります。必ず納期限までに納付してください。なお、納期内での納税が困難な方に分割納付などの納税相談を行っていますのでお早めに相談ください。

令和8年度国民健康保険税の納期限について

普通徴収

|

納期 |

1期 |

2期 |

3期 |

4期 |

5期 |

6期 |

7期 | 8期 | 9期 | 10期 |

|---|---|---|---|---|---|---|---|---|---|---|

|

納期限 |

6月30日 |

7月31日 |

8月31日 |

9月30日 |

11月2日 |

11月30日 |

12月25日 |

2月1日 |

3月1日 |

3月31日 |

- 国保税の納税には、安全で便利な口座振替をおすすめします。

- 納付月の25日が口座振替日です。

- 振替日が金融機関の休業日の時は、翌営業日になります。

特別徴収

|

納期 |

1期 |

2期 |

3期 |

4期 |

5期 |

6期 |

|---|---|---|---|---|---|---|

|

納期限 |

4月 |

6月 |

8月 |

10月 |

12月 |

2月 |

65歳以上75歳未満の世帯主の方であって、次の1.~3.の事項すべてにあてはまる方は、世帯主の年金から(特別徴収)納めていただくことになります。

- 世帯主が国保に加入していること。

- 国保加入者全員が65歳以上75歳未満の世帯

- 特別徴収の対象となる年金の年額が18万円以上であり、国保税と介護保険料を合わせて、年金額の2分の1を超えないこと。

後期高齢者医療制度の創設に伴う保険税の経過措置について

後期高齢者医療制度(後期高齢)の創設に伴い、国保世帯の国保税が、急激に増えることがないように一定の期間、軽減などの経過措置を講じています。

1.所得が低い世帯への軽減(国保→後期高齢)

国保から後期高齢に移った人(特定同一世帯所属者(※))の所得および人数も含めて軽減判定を行い、国保から後期高齢への移行により、世帯の中で国保被保険者数が減った場合でも、世帯構成や世帯の所得が変わらなければ、それまでと同様の軽減を適用します。

※特定同一世帯所属者とは、後期高齢の適用になったことにより国保の資格を喪失した人で、その喪失日以降も継続して同一の世帯にいる人をいいます。

ただし、世帯主の異動があった場合には、同一の世帯としてみなされなくなりますので特定同一世帯所属者にならなくなります。

この軽減を受けるための手続きは不要です。

2.世帯に対して賦課される保険税の軽減(国保→後期高齢)

国保から後期高齢に移行したことにより国保の加入者が単身となる世帯(特定世帯(※))について、世帯に対して賦課する国保税(平等割)を移行後5年間は2分の1を減額し、6年目から8年目までは4分の1を減額します。

※特定世帯とは、特定同一世帯所属者と同じ世帯にいる被保険者で、他の被保険者がいない世帯をいいます。

この軽減を受けるための手続きは不要です。

3.被用者保険の被扶養者であった人の保険税の減免(社保→後期高齢)

会社の健康保険などの被用者保険から後期高齢者医療制度に移ることにより、その人の被扶養者が国保に加入となる場合は、新たに国保税を負担していただくことになります。

その被扶養者であった人で、国保被保険者になった日の時点で65歳以上の人に限り、「旧被扶養者」として、その人の所得割を免除し、また、均等割について半額します。

さらに、旧被扶養者だけの世帯は、平等割についても半額します。

なお、この適用を受けるためには申請が必要です。

国民健康保険税の失業軽減について

非自発的失業(離職)者の保険税の軽減について

事業所の倒産や解雇、雇用期間満了により失業(離職)された人が国保に加入した場合、保険税が一定の期間軽減されます。

1.対象者

雇用保険の「特定受給資格者」および「特定理由離職者」の人。

雇用保険の適用除外者または受給資格がない人、給与所得以外の人、65歳以上で離職した人については、この軽減の対象とはなりませんが、日置市の条例減免が受けられる場合がありますので、本庁税務課・各支所市民税係にご相談ください。

「雇用保険受給資格者証」の「離職年月日理由」欄の「理由コード(2桁のコード)」が下記の場合です。

理由コード表

|

理由コード |

理由 |

|---|---|

|

11 |

解雇 |

|

12 |

天災等の理由により事業の継続が不可能になった事による解雇 |

|

21 |

雇止め |

|

22 |

雇止め |

|

31 |

事業主からの働きかけによる正当な理由のある自己都合退職 |

|

32 |

事業所移転等に伴う正当な理由のある自己都合退職 |

|

理由コード |

理由 |

|---|---|

|

23 |

期間満了(雇用期間3年未満更新明示あり) |

|

33 |

正当な理由のある自己都合退職 |

|

34 |

正当な理由のある自己都合退職 |

2.軽減の内容

国保税の所得割の計算対象となる給与所得を100分の30とします。

7・5・2割軽減の判定に用いる給与所得も同様に取り扱います。

世帯に属するその他の被保険者の人の給与所得は、通常の所得額を用います。

3.軽減の期間

国保加入日(離職日の翌日)の属する年度と翌年度までが軽減されます。

(例)

- 離職日が令和7年3月31日の人は、令和7年4月から令和9年3月まで

- 離職日が令和8年3月31日の人は、令和8年4月から令和10年3月まで

- 離職日が令和8年6月15日の人は、令和8年6月から令和10年3月まで

4.申請について

この軽減を受けるためには申請が必要です。

該当になると思われる人は、「雇用保険受給資格者証」または「雇用保険受給資格通知」をご持参のうえ、本庁健康保険課または各支所地域振興課にて申請してください。

厚生労働省ホームページ

国保税は、国保を運営していくうえで、医療機関への支払いや各種事業を行うための大切な財源です。納期限に遅れないよう、納めましょう。

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください