更新日:2026年3月27日

ここから本文です。

【終了しました】定額減税補足給付金(不足額給付)について

定額減税補足給付金(不足額給付)の申請は、令和7年10月31日をもって終了しました。

不足額給付の制度概要

国の「デフレ完全脱却のための総合経済対策」の一時的な措置として、令和6年度に定額減税(納税義務者および扶養親族等1人つき、令和6年分所得税から3万円、令和6年度の個人住民税所得割から1万円)が行われました。

その際、定額減税対象者のうち、その時点で入手可能な令和5年分所得等を基に推計で算定した令和6年分推計所得税額と令和6年度個人住民税所得割額等を用いて、定額減税可能額が税額を上回り減税しきれないと見込まれる方に対し、その差額を定額減税補足給付金(当初調整給付)(以下、「当初調整給付」といいます。)として令和6年9月以降に支給しました。

令和7年度に実施する定額減税補足給付(不足額給付)(以下、「不足額給付」といいます。)では、当初調整給付の支給額に不足が生じた場合などに、追加で不足分の給付を行います。

給付対象者

令和7年度個人住民税課税自治体(令和7年1月1日の住民票所在地)が日置市であって、以下の不足額給付1または不足額給付2のいずれかに該当する方が対象となります。(ただし、本人の合計所得金額が1,805万円以下である場合に限ります。)

※現時点では個別に支給対象者に該当するかについて、お問い合わせいただいても回答できかねますのでご了承ください。

参考として、今回の給付金の対象確認フローチャートを以下にお示しします。

不足額給付1の説明

当初調整給付の算定に際し、令和5年所得等を基に算定した令和6年度推計所得税額を用いて算定したことなどにより令和6年分所得税および定額減税の実績額等が確定した後に、本来給付すべき所要額と当初調整給付金額との間で差額が生じた方に対して、その差額を支給します。

※令和6年分の源泉徴収票等に控除外額の記載がある場合であっても、当諸調整給付金との間で差額が生じない場合には、不足額給付の対象とはなりませんので、ご留意ください。

対象となりうる例(不足額給付1)

- 令和5年所得に比べ、令和6年所得が減少したことなどにより令和6年分推計所得税額よりも令和6年分所得税額の方が少なくなった方

- 子どもの出生など、扶養親族などが令和6年中に増加したことにより、所得税分の定額減税可能額が増加した方

- 当初調整給付の算定後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少し、不足額給付時に一律対応することとされた方

- 令和5年所得がなく、令和6年所得がある方

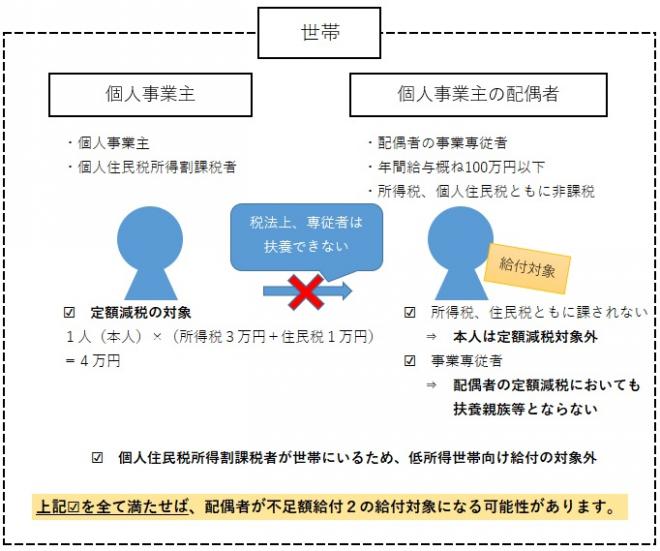

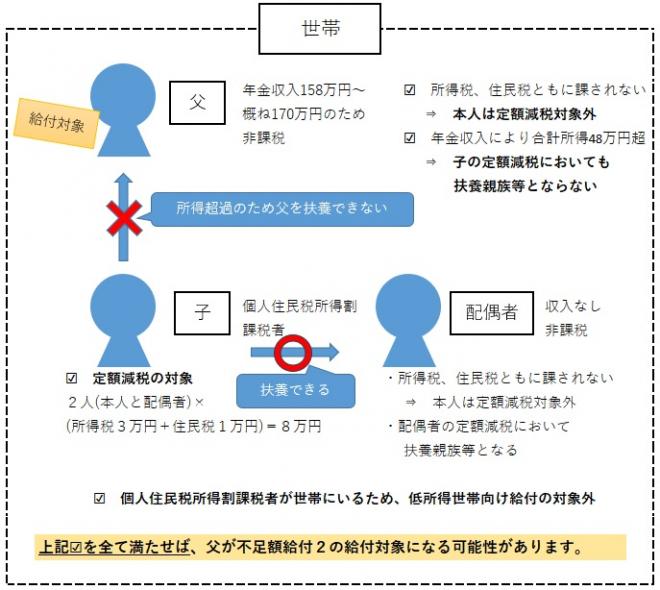

不足額給付2の説明

個別に書類の提示(申請)により、以下の給付要件を全て満たしている者に対して、1人あたり原則4万円(定額)を支給します。(ただし、令和6年1月1日時点で国外居住者であった方は3万円)

- 令和6年分所得税および令和6年度個人住民税所得割額ともに定額減税前税額が0円である(本人として定額減税の対象外)

- 税制度上、扶養親族の対象外である(青色事業専従者・事業専従者(白色)、合計所得金額48万円超の者)

- 低所得世帯向け給付(注1)対象世帯の世帯主、世帯員に該当しない

(注1)低所得世帯向け給付とは以下のいずれかを指します。

- 令和5年度非課税世帯への給付

- 令和5年度均等割のみ課税世帯への給付

- 令和6年度新たに非課税世帯もしくは均等割のみ課税世帯となった世帯への給付

対象となりうる例(不足額給付2)

青色事業専従者、事業専従者(白色)

合計所得金額48万超の方

申請方法・支給開始時期

給付対象であることが確認できた方へ、令和7年8月中旬から順次書類を送付しています。

ご自身が給付対象と思われる方で、書類がまだ届いていない方は、下記連絡先(福祉課地域共生推進係)までお問い合わせください。

不足額給付1

対象者の方には、以下のとおり「支給のお知らせ」を送付します。

「支給のお知らせ(ピンクの紙)」が届いた方(手続不要)

- 基本的に手続は不要です。記載の支給予定額を口座へ振り込みます。なお、口座の変更や給付金の辞退をする場合には、手続が必要となります。「支給のお知らせ」に記載した期日までに、電子申請フォームからオンラインでお手続ください。

- 支給は令和7年9月上旬を予定しています。

「確認書(ブルーの紙)」が届いた方(手続が必要)

- 給付金を受給するためには、手続きが必要です。受給を希望する口座の情報を、電子申請フォームからオンラインでお手続いただくか、確認書に必要事項を記載のうえ、通帳の写しなどを貼付し、同封している返信用封筒にて提出をお願いします。

- 上記1の手続きが完了し、審査のうえ、支給が決定した方については「支給決定通知」を郵送します。

令和6年1月2日以降に日置市へ転入されてきた方

対象となり得る方については、市から調整給付金や令和6年度住民税情報を前住所地へ照会しているため、準備ができ次第、「確認書」を順次発送します。なお、前住所地からの回答を審査した結果、対象とならなかった方については、「確認書」の送付はいたしません。

不足額給付2

対象者の方には、以下のとおり「確認書」を送付します。令和7年9月中旬から、順次発送しています。

「確認書(グリーンの紙)」が届いた方(手続が必要)

- 給付金を受給するためには、手続きが必要です。受給を希望する口座の情報を、電子申請フォームからオンラインでお手続いただくか、確認書に必要事項を記載のうえ、通帳の写しなどを貼付し、同封している返信用封筒にて提出をお願いします。

- 上記1の手続きが完了し、審査のうえ、支給が決定した方については「支給決定通知」を郵送します。

「振り込め詐欺」や「個人情報の詐取」にご注意ください!

給付金の支給にあたり、ATMの操作をお願いすることや、現金の振り込みを求める電話をすることは、絶対にありませんのでご注意ください。

自宅や職場などに、公的機関の職員などをかたる不審な電話があった場合や郵便が届いた場合は、市役所や最寄りの警察署にご連絡ください。

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください