○日置市公共下水道事業受益者負担金条例施行規程

令和2年3月27日

企業管理規程第4号

(趣旨)

第1条 この規程は、日置市公共下水道事業受益者負担金条例(平成17年日置市条例第179号。以下「条例」という。)の施行に関し必要な事項を定めるものとする。

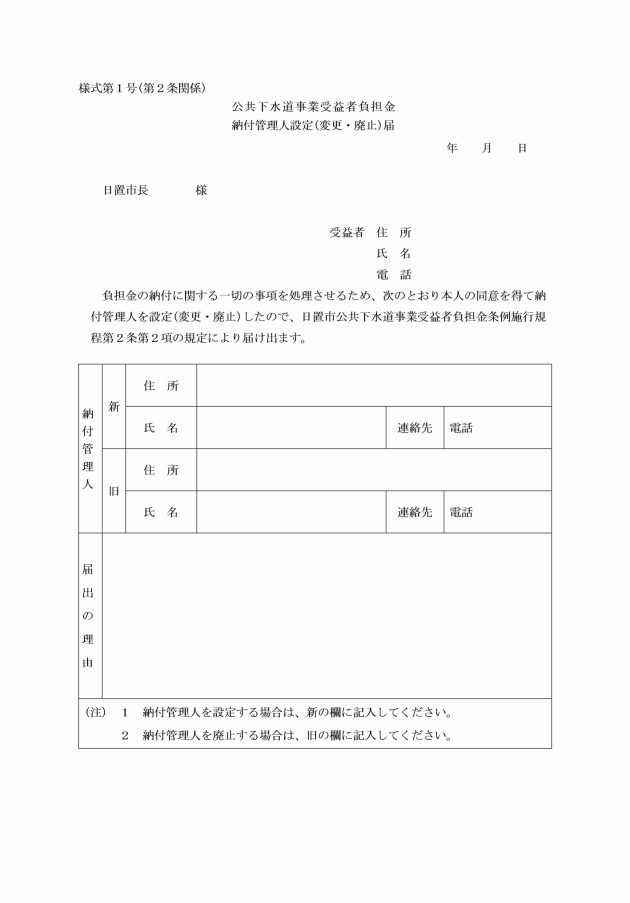

(納付管理人の設定等)

第2条 受益者は、市内に住所若しくは事業所を有しないとき又は有しなくなったときは、自己に係る負担金の納付に関する一切の事項を処理させるため、市内に居住し、独立生計を営む者のうちから、本人の同意を得て、納付管理人を定めることができる。

2 納付管理人を定めたときは、第4条の規定による申告の際又はその必要が生じた日以後、速やかに上下水道事業管理者(以下「管理者」という。)に届け出るものとする。納付管理人を変更し、又は廃止した場合も、同様とする。

(受益者の地積)

第3条 負担金の額の算定基準となる受益者の地積は、公簿による。

2 前項の規定にかかわらず、土地区画整理法(昭和29年法律第119号)に定める土地区画整理事業の施行地区であって、仮換地のなされている土地に係る受益者の地積については、当該仮換地の地積とする。

3 前2項の規定にかかわらず、公簿により難い場合その他特別の理由があると認める場合における受益者の地積は、実測その他の方法により決定することができる。

(受益者の申告)

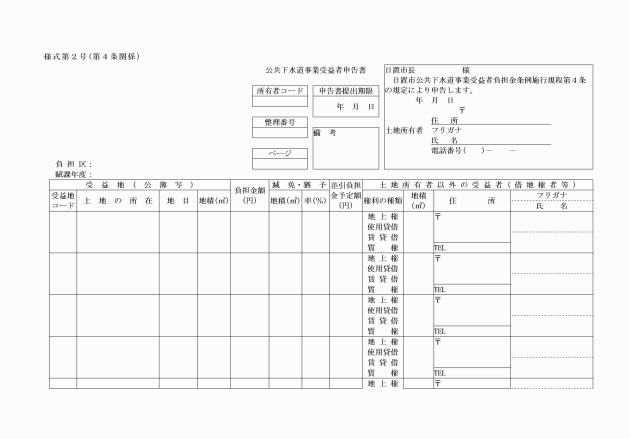

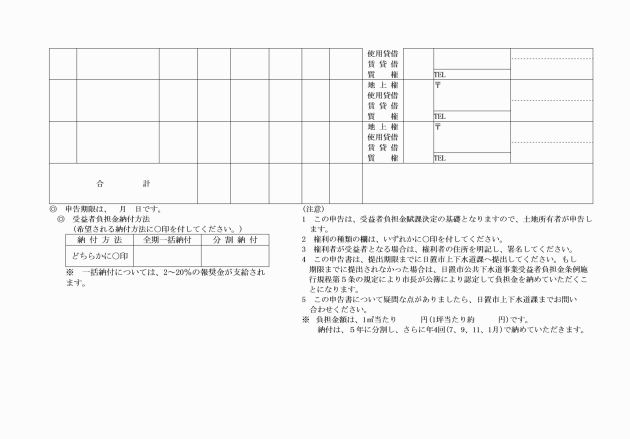

第4条 条例第5条の規定により告示された賦課対象区域内に土地を所有する者は、管理者が定める日までに当該土地の所在、地積等を公共下水道事業受益者申告書(様式第2号)により管理者に申告しなければならない。この場合において、当該土地に条例第2条第1項ただし書の規定により受益者として定めた地上権等を有する者があるとき(同条第2項に規定する場合を除く。)は、その者の署名を受けた上で、申告しなければならない。

(不申告等の取扱い)

第5条 管理者は、前条第1項の規定による申告がないとき又は申告の内容が事実と異なると認めたときは、申告によらないで認定することができる。

(連帯納付義務)

第6条 共有の土地について、その共有者が受益者であるときは、その共有者は、当該土地に係る負担金を連帯して納付する義務を負うものとする。

2 前項の連帯納付義務については、地方税法(昭和25年法律第226号)第10条の規定の例による。

(負担金の納期等)

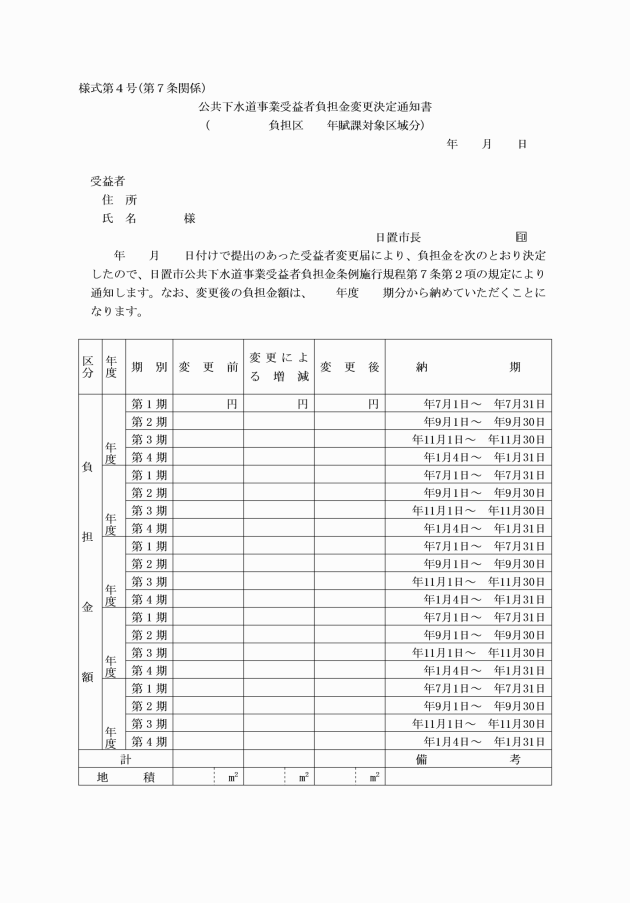

第8条 条例第6条第4項に規定する負担金の徴収は、1年を更に4期に区分して行うものとし、その納期は、毎会計年度、次のとおりとする。

第1期 7月1日から7月31日まで

第2期 9月1日から9月30日まで

第3期 11月1日から11月30日まで

第4期 翌年1月4日から1月31日まで

(端数計算)

第9条 条例第4条の規定による受益者の負担金額を計算する場合において、その額に10円未満の端数があるときは、これを切り捨てる。

2 負担金を各年度及び各納期に分割する場合において、その納期ごとの分割金額に100円未満の端数があるとき又はその分割金額が1,000円未満であるときは、その端数金額又はその金額を全て最初の年度の第1期において徴収するものとする。

3 第11条第1項に規定する報奨金の額に100円未満の端数があるとき又はその金額が300円未満であるときは、その端数金額又はその全額を切り捨てる。

(負担金の納期前納付)

第10条 条例第6条第4項ただし書の納期前納付とは、受益者がその到来した納期後の納期(次年度以降に係る納期を含む。)に係る納付すべき負担金を納付することをいう。

2 前項に規定する負担金の納期前納付は、公共下水道事業受益者負担金納期前納付通知書によるものとする。

(1) 当該受益者に未納に係る負担金がある場合

(2) 受益者が国又は地方公共団体であるとき。

(3) 前2号に掲げるもののほか、管理者が報奨金を交付する必要がないと認めたとき。

3 負担金の徴収猶予を受けた者は、徴収猶予の理由が消滅したときは、遅滞なくその旨を管理者に申し出なければならない。

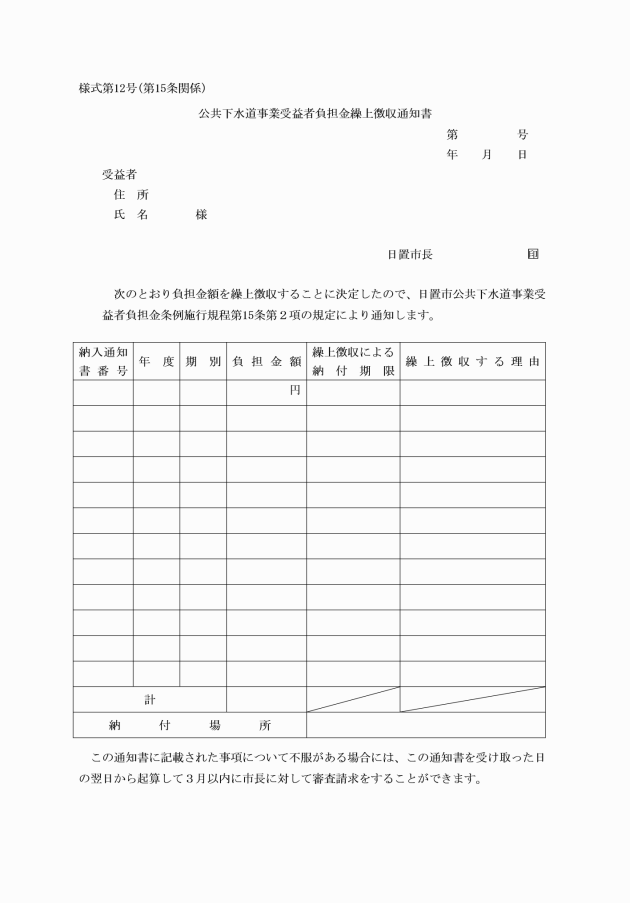

(繰上徴収)

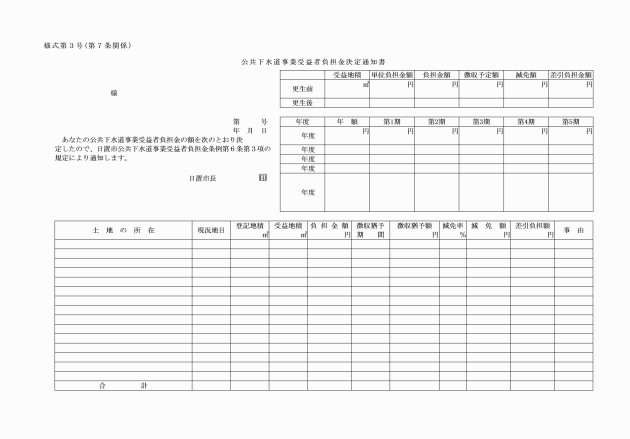

第15条 管理者は、既に納付義務の確定した受益者が次の各号のいずれかに該当するときは、納期前であっても、認定した負担金の額を徴収することができる。

(1) 国税、地方税その他の公課の滞納によって滞納処分を受けたとき。

(2) 強制執行を受けたとき。

(3) 破産の宣告を受けたとき。

(4) 担保権の実行として競売が開始されたとき。

(5) 受益者である法人が解散したとき。

(6) 受益者に相続があった場合において相続人が限定承認したとき。

(7) 企業担保権の実行手続が開始されたとき。

(8) 作為その他不正な行為により負担金の賦課徴収を免れ、若しくは免れようとし、又は負担金の還付を受け、若しくは受けようとしたと認められたとき。

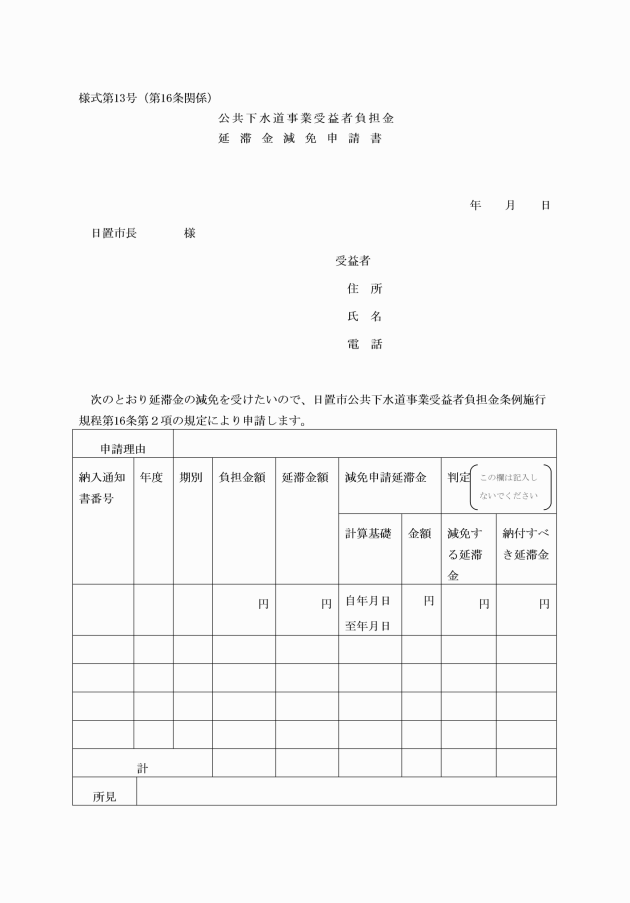

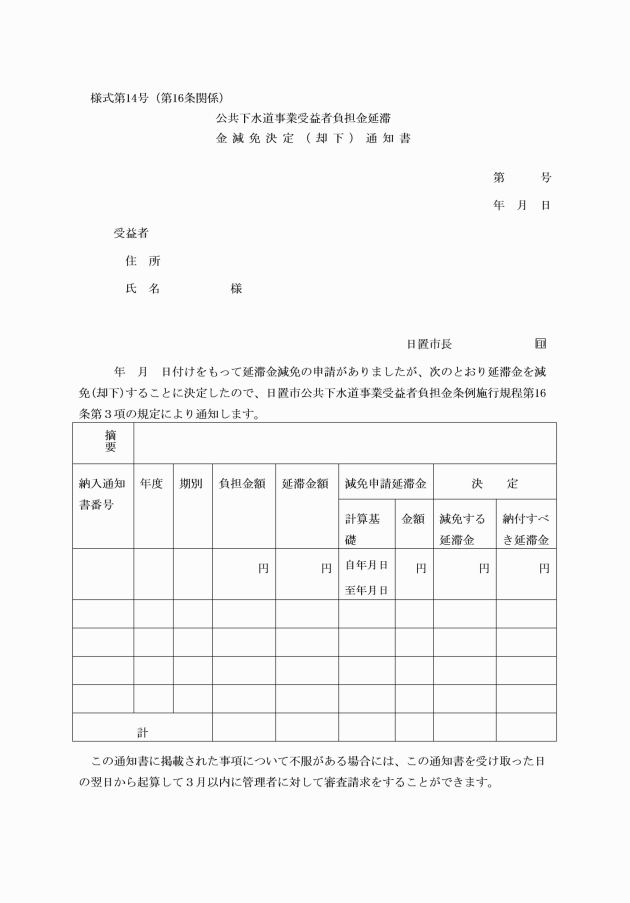

(延滞金の減免)

第16条 条例第10条のやむを得ない理由があると認める場合は、次に掲げるときとする。

(1) 受益者について災害等やむを得ない事情があったと認められるとき。

(2) 納入通知書の送達を知ることができない理由があったとき。

(3) 前2号に準ずる理由があったとき。

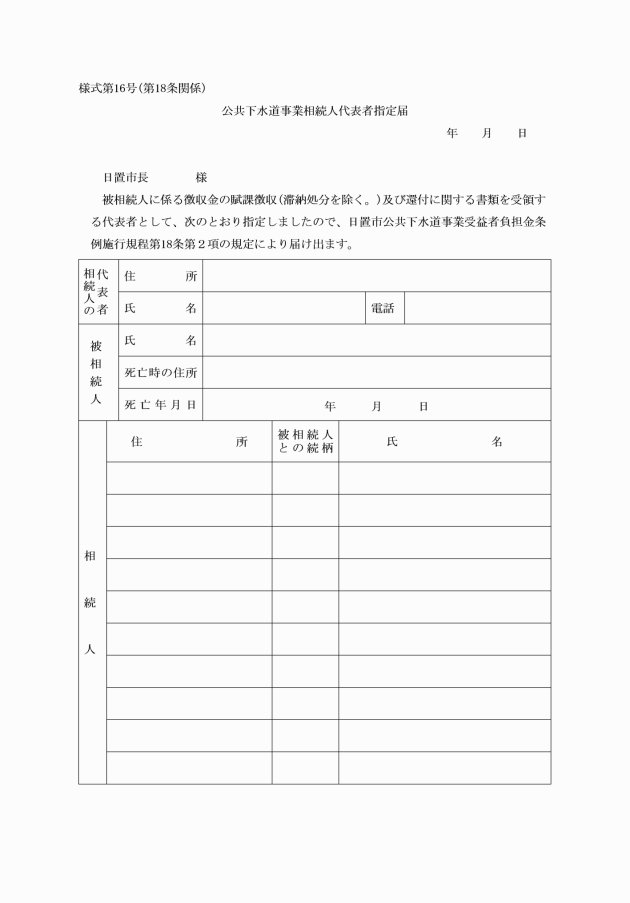

(相続による納付義務の承継)

第18条 相続があった場合には、その相続人又は民法(明治29年法律第89号)第951条の法人は、被相続人に課されるべき又は被相続人が納付し、若しくは納入すべき徴収金を納付し、又は納入しなければならない。

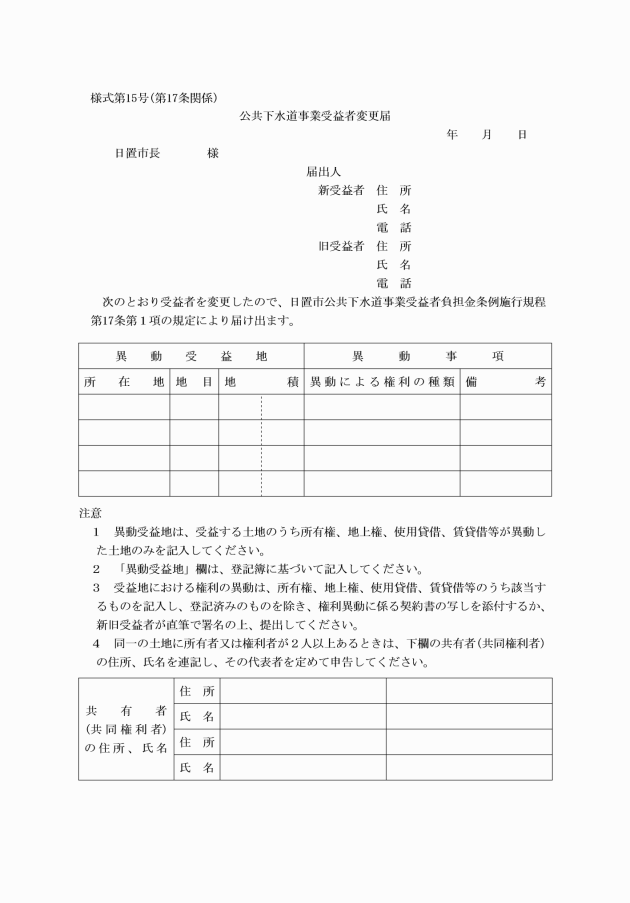

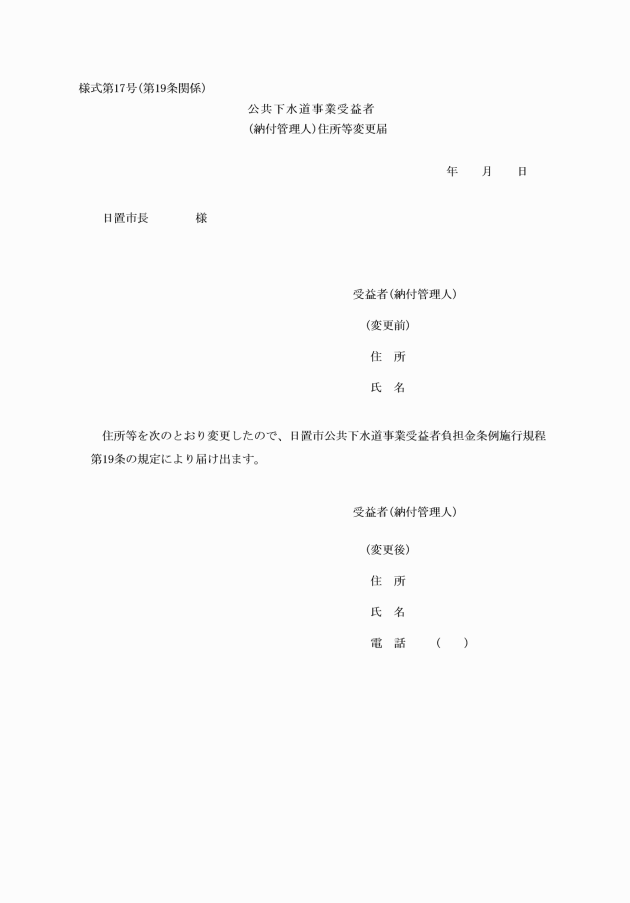

(住所等変更の届出)

第19条 受益者又は納付管理人がその住所、居所、事務所若しくは事業所又は氏名を変更したときは、遅滞なく、公共下水道事業受益者(納付管理人)住所等変更届(様式第17号)を管理者に提出しなければならない。

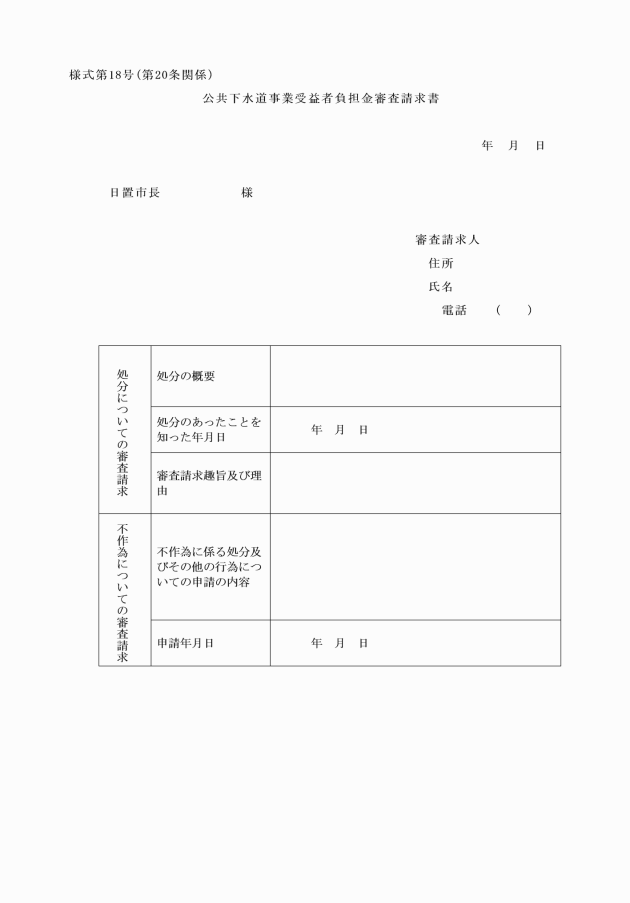

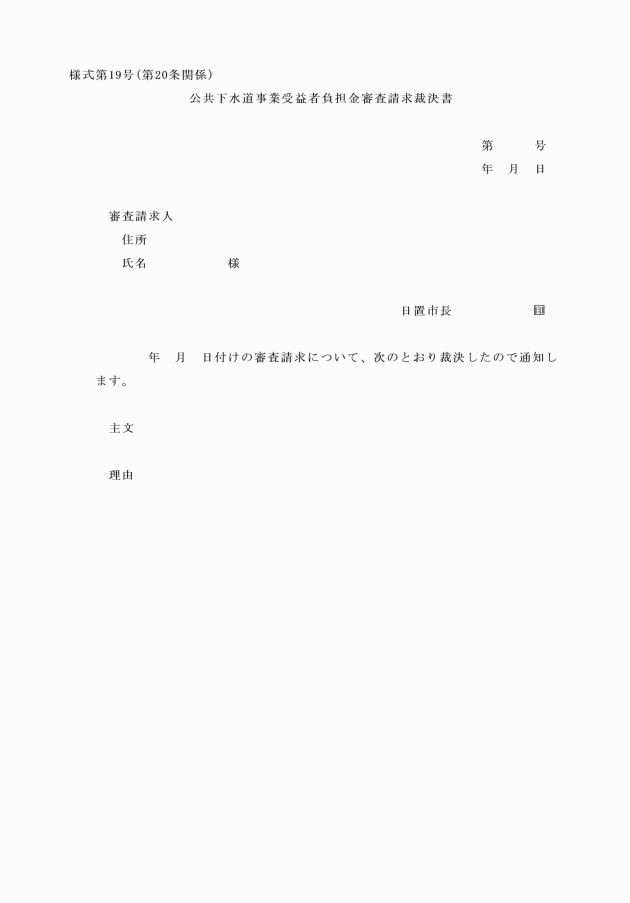

(審査請求等)

第20条 負担金に係る審査請求をする場合においては、公共下水道事業受益者負担金審査請求書(様式第18号)を管理者に提出しなければならない。

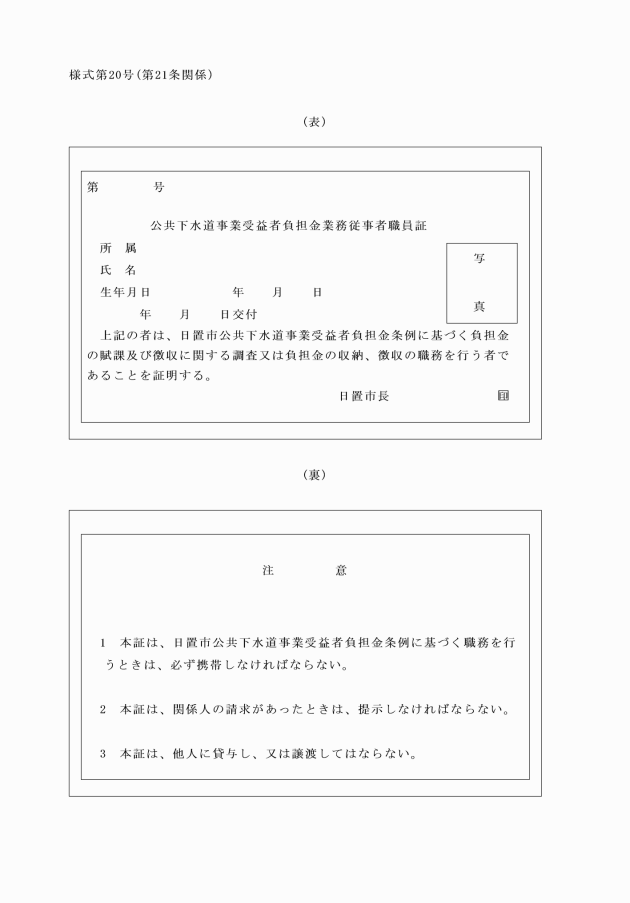

(職員の身分証明書)

第21条 負担金の賦課徴収及び滞納処分等に従事する職員は、その職務を行うときは、公共下水道事業受益者負担金業務従事者職員証(様式第20号)を携帯しなければならない。

(その他)

第22条 この規程に定めるもののほか、必要な事項は、管理者が別に定める。

附則

この規程は、令和2年4月1日から施行する。

附則(令和3年3月25日企業管理規程第2号)

この規程は、令和3年4月1日から施行する。

附則(令和4年12月1日企業管理規程第4号)

この規程は、令和6年4月1日から施行する。

別表第1(第11条関係)

納期前に納付した期数 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 |

報奨金交付率(%) | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

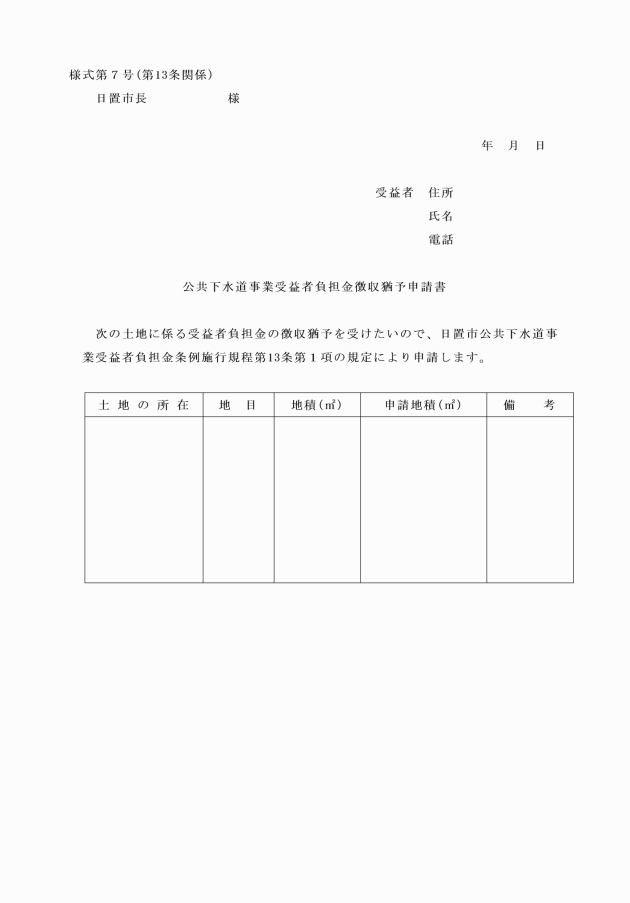

別表第2(第13条関係)

公共下水道事業受益者負担金徴収猶予基準

徴収猶予の対象事項 | 徴収猶予期間 | ||

1 受益者が負担金を納付することが困難であり、かつ、その現に所有し、又は地上権等を有する土地等の状況により徴収を猶予することが徴収上有利であると認められる場合 | |||

(1) 生活困窮のため直ちに負担金を納付することが困難であると認められるとき。 | 当該事由が消滅するまでの期間(毎年更新するものとする。) | ||

(2) 裁判上の係争地に係る土地であるとき。 | 係争が終結するまでの期間(毎年更新するものとする。) | ||

(3) 田、畑、山林その他これらに準ずる土地(土地の状況により宅地と認められるものを除く。)であると認められるとき。 | 宅地として使用し、又は使用できる状態にあると認められるまでの期間(3年ごとに更新するものとする。) | ||

(4) その他管理者が必要と認めるとき。 | その都度管理者が定める期間 | ||

2 受益者について災害、盗難その他の事故が生じたことにより、受益者が負担金を納付することが困難であるため徴収を猶予することがやむを得ないと認められる場合 | |||

(1) 震災又は風水害に遭ったとき(り災証明書を添付すること。)。 | |||

ア 被害の程度が3割以上 | 6月以内 | ||

イ 被害の程度が5割以上(半壊) | 1年以内 | ||

ウ 被害の程度が7割以上(大破) | 1年6月以内 | ||

エ 全壊 | 2年以内 | ||

(2) 火災に遭ったとき(り災証明書を添付すること。)。 | |||

ア 被害の程度が3割以上 | 6月以内 | ||

イ 被害の程度が5割以上(半焼) | 1年以内 | ||

ウ 全焼 | 2年以内 | ||

(3) 盗難に遭ったとき(盗難届に係る届出証明書を添付すること。)。 | |||

ア 被害額(時価評価額とする。以下同じ。)が10万円以上 | 6月以内 | ||

イ 被害額が30万円以上 | 1年以内 | ||

ウ 被害額が50万円以上 | 1年6月以内 | ||

エ 被害額が100万円以上 | 2年以内 | ||

(4) 受託者又は受益者と生計を一にする親族が病気又は負傷により長期療養を必要とするとき(診断書を添付すること。)。 | |||

ア 療養期間が1年以上 | 1年以内 | ||

イ 療養期間が3年以上 | 2年以内 | ||

別表第3(第14条関係)

公共下水道事業受益者負担金減免基準

対象となる土地 | 減免率(%) | ||

1 国又は地方公共団体が公用に供し、又は供することを予定している土地 | |||

(1) 消防用施設(消防車庫等)の用地 | 100 | ||

(2) 警察及び法務収用施設(刑務所、拘置所、少年院、少年鑑別所等)の用地 | 75 | ||

(3) 一般庁舎(税務署、裁判所、警察署、県合同庁舎、市役所等)の用地 | 50 | ||

(4) その他の土地 | その都度管理者が定める率 | ||

2 地方公共団体がその企業の用に供している土地 | 25 | ||

3 国又は地方公共団体が公共の用に供することを予定している土地(都市計画法(昭和43年法律第100号)に基づく事業認可又は土地収用法(昭和26年法律第219号)に基づく事業の認定を受けた土地その他道路予定地、公共用財産の建設予定地等) | 100 | ||

4 生活保護法(昭和25年法律第144号)により保護を受けている受益者に係る土地 | 100 | ||

5 公共下水道事業のため、土地、物件、労力又は金銭を提供した受益者の所有する土地 | その提供に応じ管理者がその都度定める率 | ||

6 その他その状況により特に負担金を減額し、又は免除する必要があると認められる土地 | |||

(1) 九州旅客鉄道株式会社が所有し、又は使用している土地 | |||

ア 踏切用地 | 100 | ||

イ 軌道敷用地 | 75 | ||

ウ プラットホーム及び駅舎の用地 | 25 | ||

エ 駅前広場(九州旅客鉄道株式会社が所有する部分に限る。)の用地 | 100 | ||

(2) 学校教育法(昭和22年法律第26号)第1条に規定する学校のうち私立学校法(昭和24年法律第270号)第3条に規定する学校法人(同法附則第12項の規定により同法第59条の学校法人に含まれる者を含む。)が設置する学校(幼保連携型認定こども園を含む。)で、教育の目的に使用しているものに係る土地(管理人又は職員の住居に使用する土地を除く。) | 75 | ||

(3) 社会福祉法(昭和26年法律第45号)第2条に規定する社会福祉事業で、同法第22条に規定する社会福祉法人が経営する施設(幼保連携型認定こども園を除く。)の用地(管理人又は職員の住居に使用する土地を除く。) | 75 | ||

(4) 宗教法人法(昭和26年法律第126号)第3条に規定する境内地 | 75 | ||

(5) 文化財保護法(昭和25年法律第214号)、鹿児島県文化財保護条例(昭和30年鹿児島県条例第48号)又は日置市文化財保護条例(平成17年日置市条例第97号)の定めるところにより、指定された文化財である土地又は建物その他の工作物の敷地 | 100 | ||

(6) 自治会等が主にその集会所として使用する建物(公民館、集会所等)の用地 | 75 | ||

(7) 墓地、埋葬等に関する法律(昭和23年法律第48号)第2条第5項に規定する墓地 | 100 | ||

(8) 日置市消防団の設置等に関する条例(平成17年日置市条例第198号)第2条第1項に規定する消防団が使用する消防用器具等の格納に係る土地 | 100 | ||

(9) 公共性のある私道で、公道に準ずると認められるもの(公道から公道に通ずる私道及び公道に沿って使用されている私道で、不特定多数人が使用するものとして、使用について何ら制約がなく、公共性が認められる土地) | 100 | ||

(10) 鹿児島県住宅供給公社が開発した団地で、公共下水道事業費を負担した区域に係る土地 | 100 | ||

(11) その他減額し、又は免除することが必要と認められる土地 | その都度管理者が定める率 | ||