○日置市税の減免の基準に関する規則

平成26年9月17日

規則第26号

(趣旨)

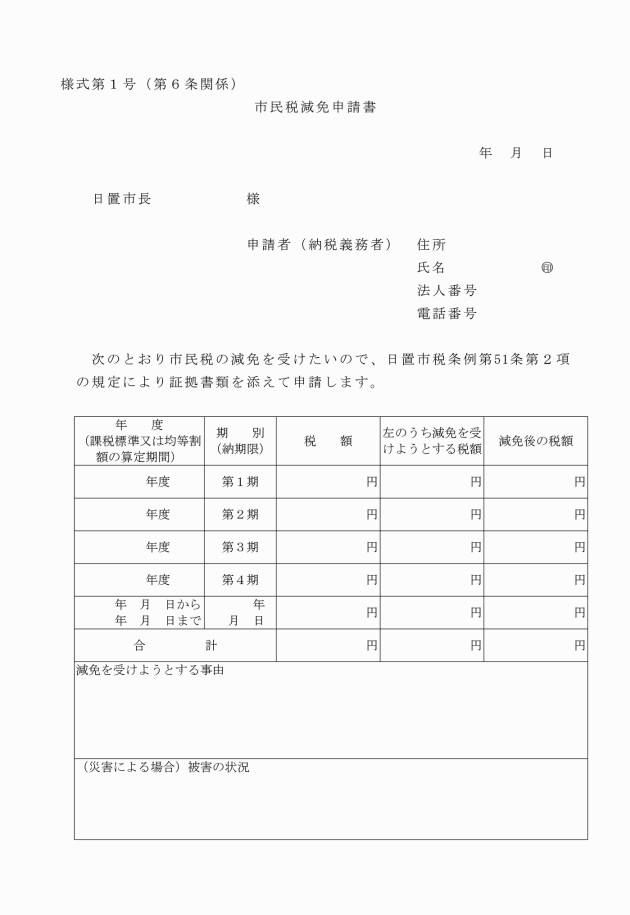

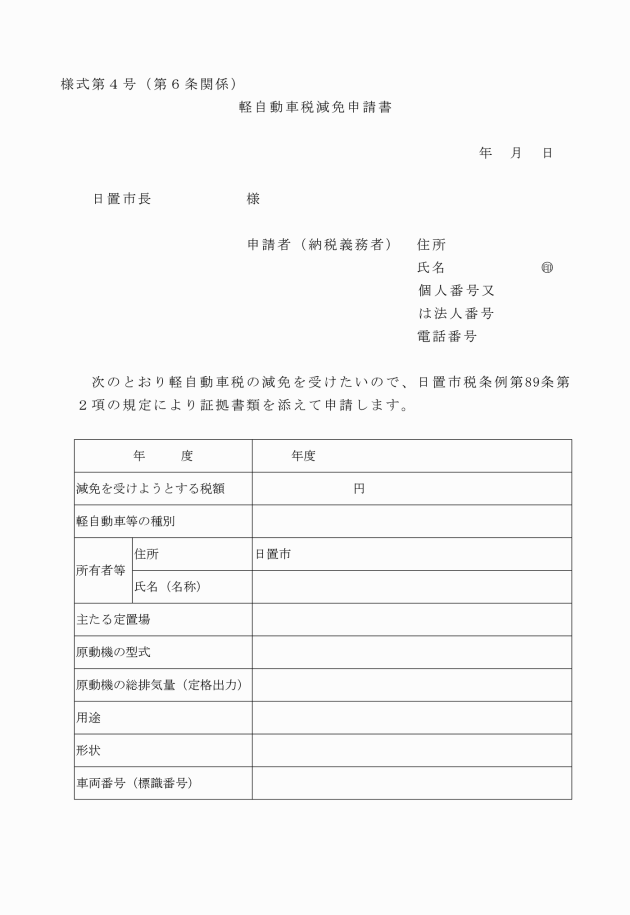

第1条 この規則は、日置市税条例(平成17年日置市条例第58号。以下「条例」という。)第51条第1項、第71条第1項並びに第89条第1項及び第90条第1項に規定する市民税、固定資産税及び軽自動車税の減免に関し必要な事項を定めるものとする。

(1) 条例第51条第1項第1号に規定する者 当該年度分の税額のうち、その扶助を受けるに至った日以後に納期の末日が到来する税額につき次に掲げる者の区分に応じそれぞれ定める割合

ア 生活扶助を受ける者 10分の10

イ 生活扶助以外の扶助の併給を受ける者 10分の10

ウ 生活扶助以外の扶助の単給を受ける者 10分の7

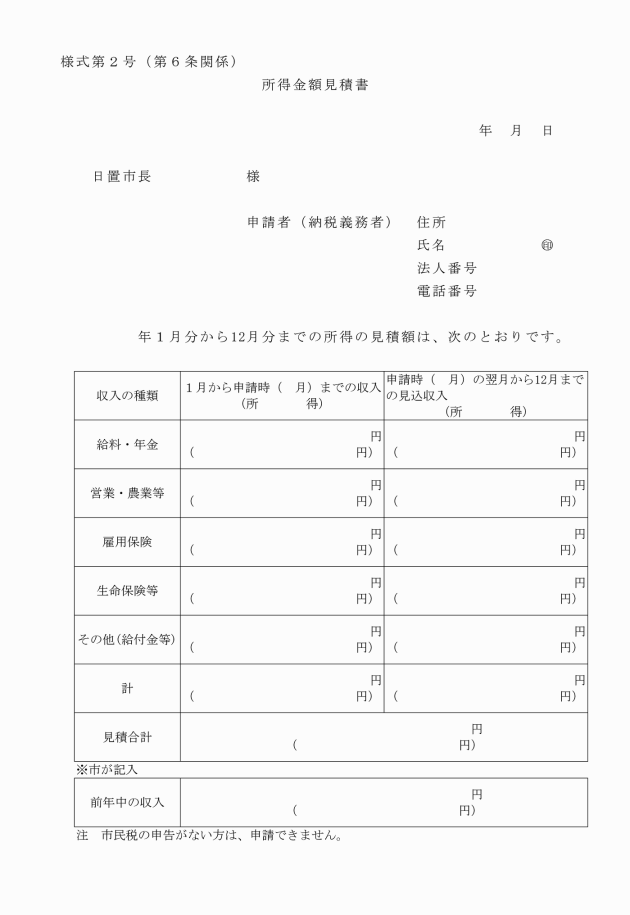

(2) 条例第51条第1項第2号に規定する者のうち、廃業(法人を除く。)、休業(法人を除く。)、失業、疾病、負傷等により、当該年中の地方税法(昭和25年法律第226号。以下「法」という。)第292条第1項第13号に規定する合計所得金額(法附則第33条の3第5項に規定する土地等に係る事業所得等の金額、法附則第34条第4項に規定する課税長期譲渡所得金額(法第314条の2の規定の適用がある場合には、その適用前の金額とする。)、法附則第35条第5項に規定する課税短期譲渡所得金額(法第314条の2の規定の適用がある場合には、その適用前の金額とする。)、法附則第35条の2第6項に規定する株式等に係る譲渡所得等の金額又は法附則第35条の4第4項に規定する先物取引に係る雑所得等の金額がある場合には、当該金額を含む。以下「合計所得金額」という。)の見積額(雇用保険法(昭和49年法律第116号)第15条の規定により支給される失業等給付、保険契約に基づく傷病保険給付その他これらに類する給付がある場合には、これらを含む。)が前年中の合計所得金額の10分の5以下に減少すると認められる者で、前年中の合計所得金額が400万円以下で、かつ、納税が著しく困難なもの 当該年度分の税額のうち申請のあった日以後に納期の末日が到来する税額につき次の区分による割合

合計所得金額の見積額の減少の割合 前年中の合計所得金額 | 10分の5以上10分の7未満 | 10分の7以上 |

200万円以下の場合 | 2分の1 | 10分の10 |

200万円を超え300万円以下の場合 | 4分の1 | 2分の1 |

300万円を超え400万円以下の場合 | 8分の1 | 4分の1 |

(3) 条例第51条第1項第3号に規定する者で、前年中の合計所得金額が35万円以下であるもの 当該年度分の税額につき10分の10

(4) 条例第51条第1項第4号から第7号までに規定する者 当該年度分の税額につき10分の10

(5) 条例第51条第1項第8号に規定する者 次に掲げる区分に応じそれぞれ定める割合

ア 火災、震災、風水害その他これらに類する災害(以下「災害」という。)により、納税義務者(個人に限る。)が次のいずれかに該当することとなった場合 災害を受けた日の属する年度分の税額のうち、同日以後に納期の末日の到来する税額につき、次に掲げる区分に応じそれぞれ定める割合

(ア) 死亡した場合 10分の10

(イ) 障害者(法第292条第1項第9号に規定する障害者をいう。)となった場合 10分の9

イ 納税義務者(控除対象配偶者等(法第292条第1項第7号に規定する控除対象配偶者及び同項第8号に規定する扶養親族をいう。以下同じ。)を含む。)が所有し、直接居住の用に供する住宅又は日常使用する家財(以下「住宅等」という。)につき、災害により受けた損害の金額(保険金、損害賠償金等により補てんされるべき金額を除く。)がその住宅等の価格の10分の3以上である者で、前年中の合計所得金額が1,000万円以下であるもの 災害発生後1年以内に納期の末日の到来する税額につき次の区分による割合

損害の程度 前年中の合計所得金額 | 10分の3以上10分の5未満の損害 | 10分の5以上の損害 |

500万円以下の場合 | 2分の1 | 10分の10 |

500万円を超え750万円以下の場合 | 4分の1 | 2分の1 |

750万円を超え1,000万円以下の場合 | 8分の1 | 4分の1 |

ウ 災害のため、農畜産物の減収による損失額の合計額(農畜産物の減収価額から農業保険法(昭和22年法律第185号)の定めるところにより支払われるべき共済金額を控除した金額をいう。)が平年における当該農畜産物による収入額の合計額の10分の3以上の者で、前年中の合計所得金額が1,000万円以下であるもの(当該合計所得金額のうち、農業所得以外の所得が400万円を超える者を除く。) 農業所得に係る市民税の所得割の額(当該年度分の市民税所得割の額を前年中における農業所得の金額と農業所得以外の金額とにあん分して得た額)につき次の区分による割合

前年中の合計所得金額 | 減免の割合 |

300万円以下の場合 | 10分の10 |

300万円を超え400万円以下の場合 | 10分の8 |

400万円を超え550万円以下の場合 | 10分の6 |

550万円を超え750万円以下の場合 | 10分の4 |

750万円を超え1,000万円以下の場合 | 10分の2 |

エ 納税義務者又は控除対象配偶者等に係る当該年中の医療費の支出額(保険金、給付金等により補てんされるべき金額を除く。)が前年中の合計所得金額の100分の30を超える者 当該年度分の税額につき次に掲げる区分に応じそれぞれ定める割合

(ア) 納税義務者 10分の10

(イ) 控除対象配偶者等 10分の5

オ 相続人であって、法第9条の規定により承継した納税義務に係る税額を納付することが困難と認められるもの 当該年度分の税額につき承継した税額の10分の8

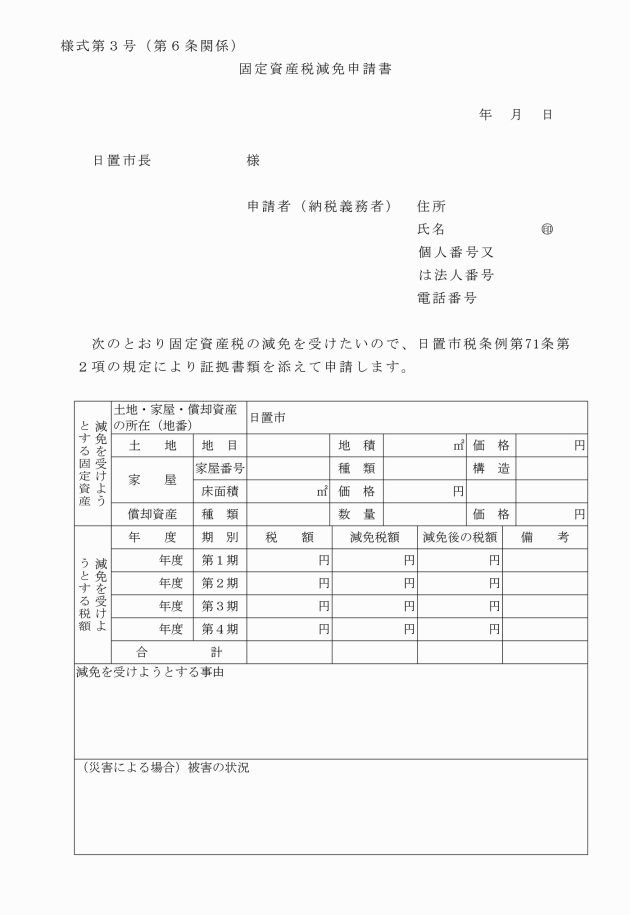

(1) 条例第71条第1項第1号に規定する者が所有し、かつ、使用する固定資産 次に掲げる区分に応じそれぞれ定める割合

ア 生活保護法(昭和25年法律第144号)の規定による扶助を受けている者 10分の10

イ アに掲げる者に準ずると認められる者で公私の扶助を受けているもの 10分の5

(2) 条例第71条第1項第2号に規定する固定資産として次に掲げるもの 10分の10

ア 自治会の集会施設その他これに準ずるもので、直接その用に供する固定資産(その敷地を含む。)

イ 自治会が設置した運動広場の用に供する固定資産

(3) 条例第71条第1項第3号に規定する固定資産 次の区分による割合。ただし、災害を受けた日が賦課期日後であって、かつ、次年度開始前であるときは、当該年度分の税額のうち災害を受けた日以後に納期の末日が到来する税額及び当該次年度分の税額につき次の区分による割合とする。

ア 土地

被害を受けた土地の全面積(土地の筆面積をいう。)に対する被害面積の割合 | 減免する割合 |

10分の8以上 | 10分の10 |

10分の6以上10分の8未満 | 10分の8 |

10分の4以上10分の6未満 | 10分の6 |

10分の2以上10分の4未満 | 10分の4 |

イ 家屋

被害を受けた家屋(1棟ごとの家屋をいう。)の損害の状態 | 減免する割合 |

全壊、流失、埋没等により家屋の原形をとどめないとき又は復旧不能のとき。 | 10分の10 |

主要構造部分が著しく損傷し、大規模な修理を必要とする場合で、被害を受けた家屋の価格の10分の6以上の価値を減じたとき。 | 10分の8 |

屋根、内壁、外壁、建具等に被害を受け、居住又は使用目的を著しく損じた場合で、被害を受けた家屋の価格の10分の4以上10分の6未満の価値を減じたとき。 | 10分の6 |

下壁、畳等に損傷を受け、居住又は使用目的を損じ、修理又は取替えを必要とする場合で、被害を受けた家屋の価格の10分の2以上10分の4未満の価値を減じたとき。 | 10分の4 |

ウ 償却資産 イに準ずる割合

(4) 条例第71条第1項第4号に規定する固定資産 次に掲げる区分に応じそれぞれ定める割合

ア 土地区画整理法(昭和29年法律第119号)による土地区画整理事業又は土地改良法(昭和24年法律第195号)による土地改良事業の施行期間中に係る土地のうち、賦課期日において当該従前の土地の全部又は一部の使用収益が不可能な土地であって、仮換地の指定がなされなかったもの又は仮換地の使用収益が不可能なもの 10分の10

イ 公衆浴場法(昭和23年法律第139号)第1条第1項に規定する公衆浴場のうち、一般公衆浴場(鹿児島県公衆浴場法施行条例(昭和44年鹿児島県条例第24号)第2条第1項に規定する一般公衆浴場であって、公衆浴場入場料金統制額の指定(平成24年鹿児島県告示第1047号)により入浴料金の統制額が定められている公衆浴場をいう。)の用に供する固定資産(土地については法第349条の3の2第1項に規定する住宅用地を除き、家屋については人の居住の用に供する部分を除く。) 3分の2

ウ 賦課期日後において、国又は地方公共団体が寄附を受けた固定資産又は相続税法(昭和25年法律第73号)第41条の規定により物納された固定資産 10分の10

エ 国、地方公共団体又は土地開発公社が買収した固定資産であって、賦課期日において、所有権移転登記が未了のもの 10分の10

(その他)

第8条 この規則に定めるもののほか必要な事項は、市長が別に定める。

附則

(施行期日)

1 この規則は、平成27年4月1日から施行し、平成27年度以後の年度分の市民税、固定資産税及び軽自動車税について適用する。

(日置市災害被害者に対する市税の減免に関する規則の廃止)

2 日置市災害被害者に対する市税の減免に関する規則(平成17年日置市規則第49号)は、廃止する。

附則(平成27年12月28日規則第55号)

この規則は、平成28年1月1日から施行する。

附則(平成30年3月22日規則第12号)

この規則は、平成30年4月1日から施行する。