○日置市軽自動車税の種別割の課税取消し取扱要綱

平成20年2月1日

告示第9号

(趣旨)

第1条 この告示は、軽自動車税の適正な賦課徴収事務の確立を図るため、原動機付自転車、軽自動車、小型特殊自動車及び二輪の小型自動車(以下「軽自動車等」という。)に係る軽自動車税の種別割の課税取消しの事務取扱いについて、必要な事項を定めるものとする。

(課税取消しの要件等)

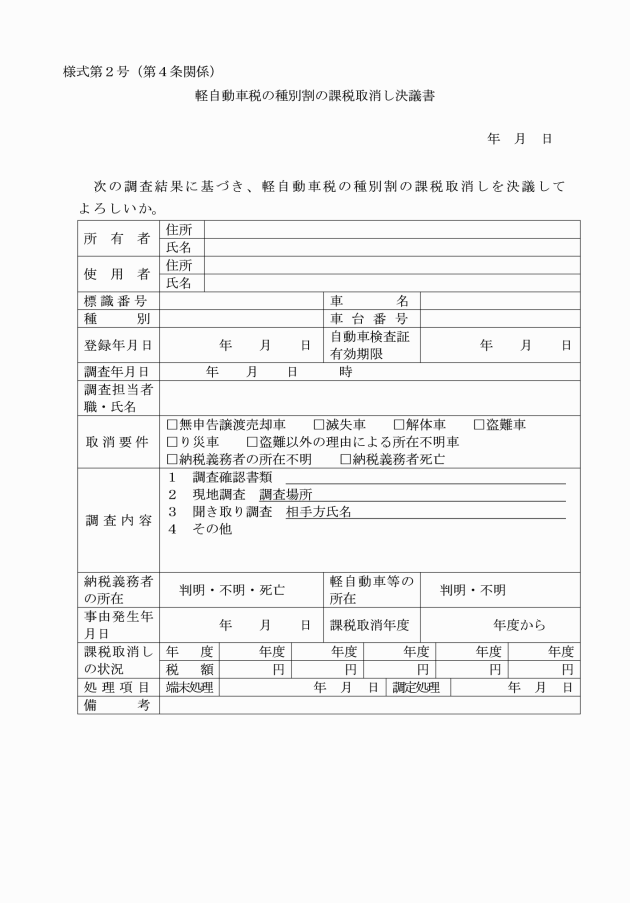

第2条 軽自動車税の種別割の課税取消しをすることができる要件は、次のとおりとする。

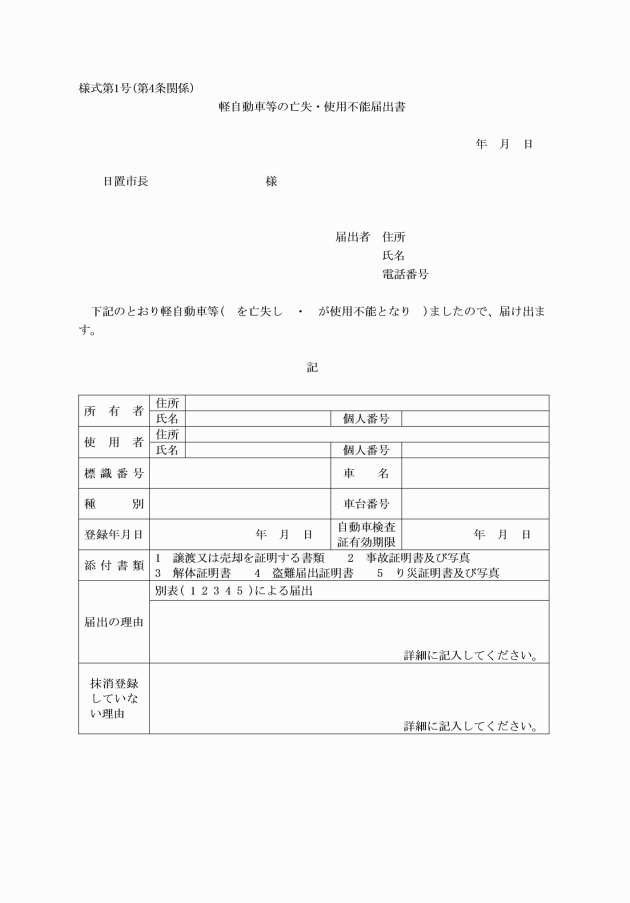

(1) 軽自動車等を無申告で譲渡し、又は売却したことにより、自己の運行の用に供することができないと認められる場合

(2) 軽自動車等が交通事故等に遭い、その機能を滅失した場合

(3) 軽自動車等を解体した場合

(4) 軽自動車等が盗難に遭った場合

(5) 火災、天災等に遭い、焼失、流失等により軽自動車等としての機能を失った場合

(6) 盗難以外の理由により軽自動車等の所在が不明でその確認ができない場合

(7) 納税義務者の所在が不明でその確認ができない場合

(8) 納税義務者が死亡し、名義変更手続又は廃車手続が行われないために、相続人又は所有者を特定できないと認められる場合

2 軽自動車税の種別割の課税取消しをすることができる範囲は、地方税法(昭和25年法律第226号)第17条の5第4項に規定する期間制限を超えない範囲とする。

(課税取消しの始期等)

第3条 課税取消しの始期、調査確認の方法及び調査確認書類は、別表のとおりとする。

(課税権の復活)

第5条 市長は、前条の規定による決議により課税を取り消された者が課税取消しの要件に該当しないこととなったときは、実態調査を行い、地方税法第17条の5第3項又は第7項に規定する期間制限を超えない範囲において課税を取り消した年度に遡及して課税を復活するものとする。

(抹消手続の指導)

第6条 市長は、課税取消しの決議を行った軽自動車等のうち、その後の状況の変化により抹消手続が可能となったときは、直ちに所定の手続をとるよう指導するものとする。

(その他)

第7条 この告示に定めるもののほか必要な事項は、市長が別に定める。

附則

この告示は、平成20年2月1日から施行する。

附則(平成27年12月28日告示第148号)

この告示は、平成28年1月1日から施行する。

附則(令和4年9月30日告示第77号)

この告示は、令和4年10月1日から施行する。

別表(第3条関係)

課税取消しの要件 | 課税取消しの始期 | 調査確認の方法 | 調査確認書類 | |

1 | 無申告譲渡売却車 | その事実確認をした日(譲渡又は売却したことを確認できる場合にあっては、当該譲渡又は売却した日)の属する年度の翌年度からとする。 | 当該軽自動車等の実態確認調査 当該軽自動車等の不存在確認 | 譲渡又は売却を証明する書類 |

2 | 滅失車 | その事実確認をした日(滅失したことを確認できる場合にあっては、当該滅失した日)の属する年度の翌年度からとする。 | 当該軽自動車等の不存在確認 | 事故証明書及び写真 |

3 | 解体車 | その事実確認をした日(解体したことを確認できる場合にあっては、当該解体した日)の属する年度の翌年度からとする。 | 当該軽自動車等の不存在確認 | 解体証明書 |

4 | 盗難車 | その事実確認をした日(盗難に遭ったことを確認できる場合にあっては、当該盗難に遭った日)の属する年度の翌年度からとする。 | 当該軽自動車等の不存在確認 | 警察署長が交付する盗難届に係る届出証明書 |

5 | り災車 | その事実確認をした日(り災し、使用できなくなったことを確認できる場合にあっては、当該り災した日)の属する年度の翌年度からとする。 | 当該軽自動車等の実態確認調査 | り災証明書及び写真 |

6 | 盗難以外の理由による所在不明車 | その事実確認をした日の属する年度の翌年度からとする。 | 当該軽自動車等の不存在確認 | 鹿児島県軽自動車協会への照会文書の写し又は写真 |

7 | 納税義務者所在不明 | その事実確認をした日の属する年度の翌年度からとする。 | 戸籍附票の最終住所等所在確認の実態調査 | 住民票の写し又は戸籍附票の謄本若しくは抄本 |

8 | 納税義務者死亡 | 死亡の日の属する年度の翌年度からとする。 | 住民基本台帳又は戸籍簿により死亡の確認 | 住民票の写し又は戸籍の謄本若しくは抄本 |