○日置市病児保育普及定着促進事業費交付金交付要綱

平成27年9月30日

告示第147号

(趣旨)

第1条 市長は、病気の回復期に至らない又は病気の回復期の児童を病院、診療所、保育所等に付設された専用スペース又は専用施設で一時的に保育することで、安心して子育てができる環境を整備し、児童の福祉の向上を図るため、予算の定めるところにより当該児童を保育するための施設を開設する者に対し予算の範囲内において交付金を交付するものとし、その交付については、日置市補助金等交付規則(平成17年日置市規則第45号。以下「規則」という。)に定めるもののほか、この告示の定めるところによる。

(交付対象者)

第2条 交付金の交付の対象となる者は、市長が新たに病児保育事業(子ども・子育て支援法(平成24年法律第65号)第59条第11号の病児保育事業をいう。)(病児対応型及び病後児対応型に限る。以下同じ。)の実施を委託しようとする者とする。

(交付対象経費及び交付金額)

第3条 交付金の交付の対象となる経費及び交付金の額は、次のとおりとする。

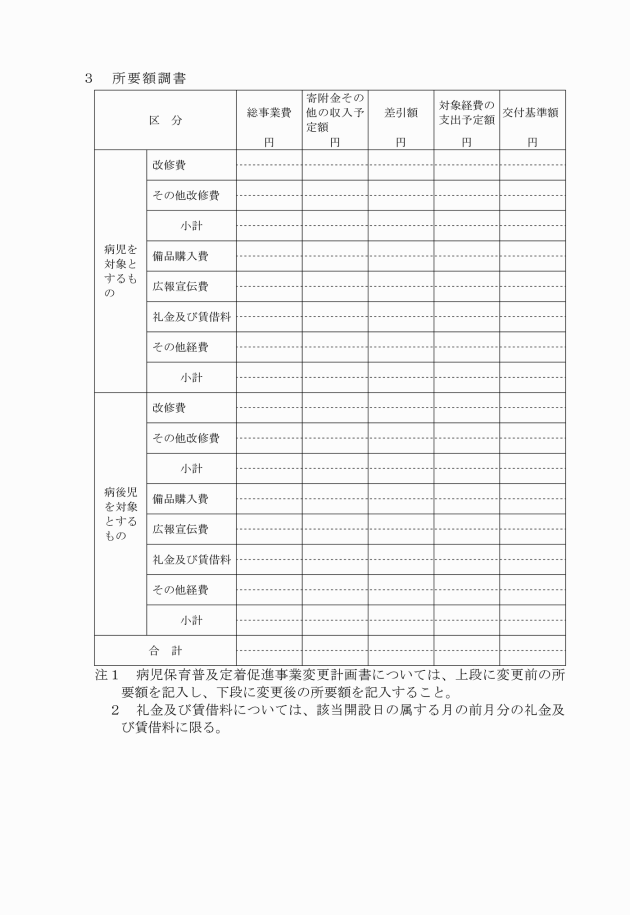

交付対象経費 | 交付金額 |

病児保育事業を実施する施設(市内に所在する施設に限る。以下同じ。)の開設準備に係る改修費、備品購入費、広報宣伝費等 | 500万円と対象経費の実支出額から寄附金その他の収入額を控除した額とを比較して少ない方の額 |

病児保育事業を実施する施設の開設準備に係る開設前月分の礼金及び賃借料 | 60万円と対象経費の実支出額から寄附金その他の収入額を控除した額とを比較して少ない方の額 |

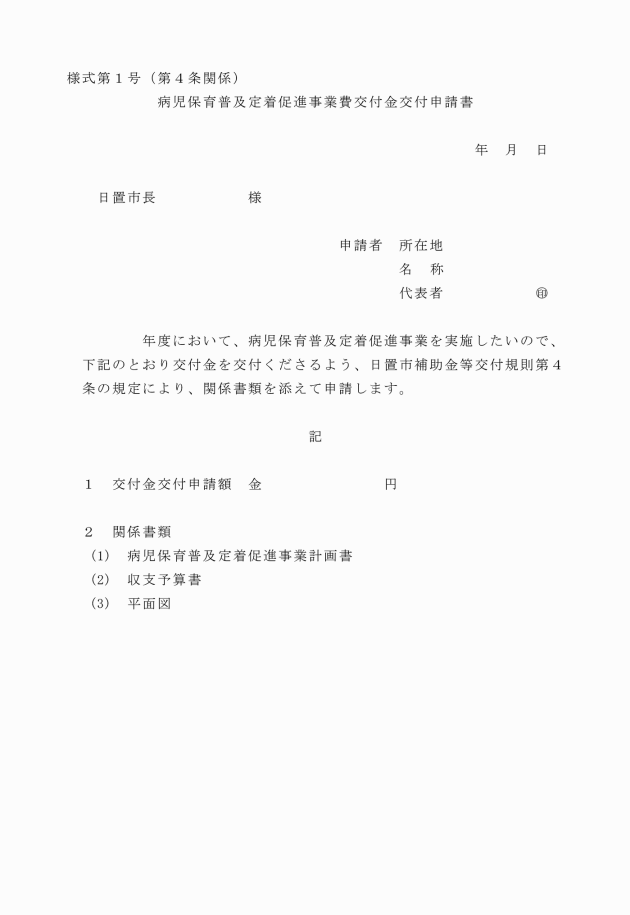

2 規則第4条の規定により補助金等の交付申請書に添付すべき書類は、次のとおりとする。

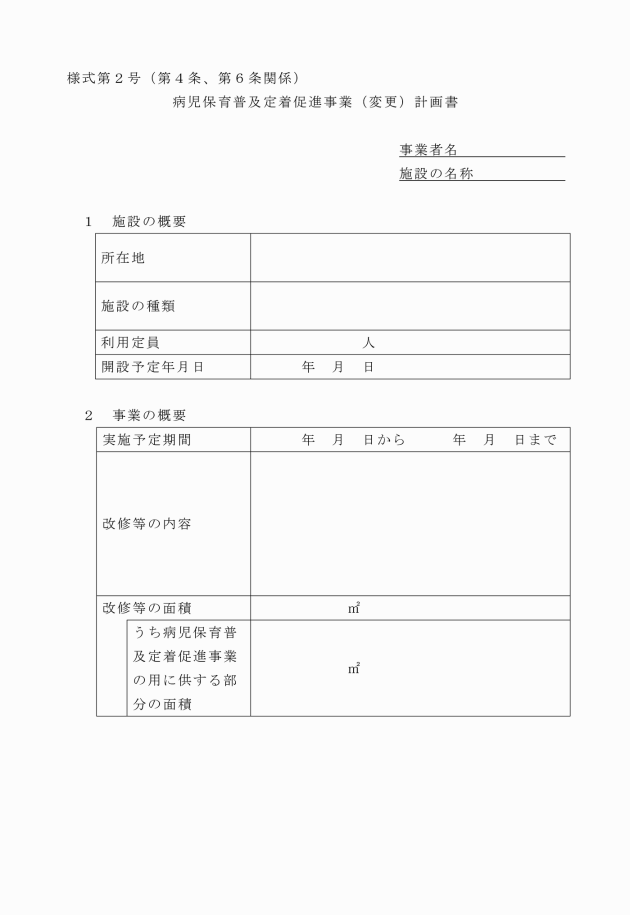

(1) 病児保育普及定着促進事業計画書(様式第2号)

(2) 収支予算書

(3) 平面図

(4) 前3号に掲げるもののほか、市長が必要と認める書類

3 補助金等の交付申請書の提出期限は、市長が別に定める日とし、その提出部数は、1部とする。

4 補助事業者等(消費税及び地方消費税に係る課税事業者である場合に限る。第11条において同じ。)は、交付金の交付申請に当たっては、当該交付金に係る消費税仕入控除税額(交付対象経費に含まれる消費税及び地方消費税相当額のうち、消費税法(昭和63年法律第108号)及び地方税法(昭和25年法律第226号)の定めるところにより仕入れに係る消費税額及び地方消費税額として控除することができる部分の金額に交付金額を交付対象経費の総額で除して得た率を乗じて得た額をいう。以下同じ。)を減額して申請しなければならない。ただし、申請時において当該消費税仕入控除税額が明らかでない場合は、この限りでない。

(補助事業等の内容等の変更)

第6条 規則第14条第1項の補助事業等の内容等の変更事由は、次のとおりとする。

(1) 交付金の交付決定額の増減を伴う変更があったとき。

(2) 第4条第4項ただし書の規定により消費税仕入控除税額を減額しないで交付金の交付申請を行った場合において、当該消費税仕入控除税額が明らかになったとき。

(1) 病児保育普及定着促進事業変更計画書(様式第2号)

(2) 変更収支予算書

(3) 前2号に掲げるもののほか、市長が必要と認める書類

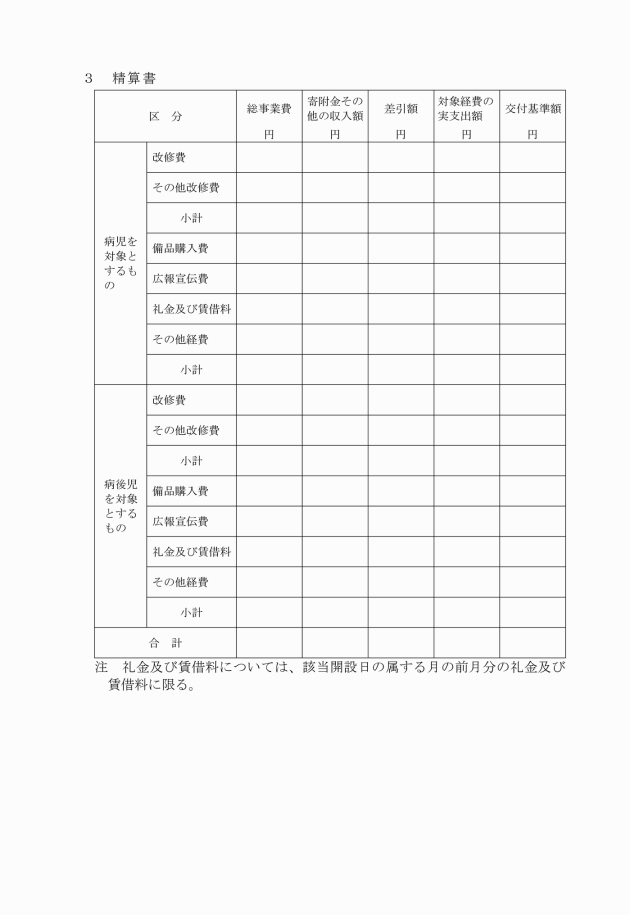

(1) 病児保育普及定着促進事業実績書(様式第7号)

(2) 収支精算書

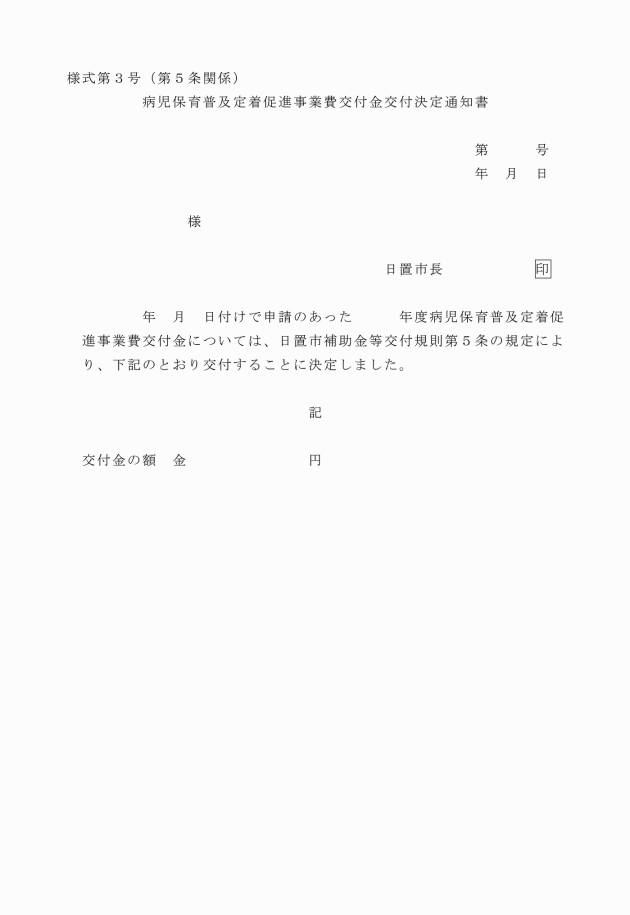

(3) 交付金(変更)交付決定通知書の写し

(4) 前3号に掲げるもののほか、市長が必要と認める書類

2 前項の補助事業等の実績報告書の提出期限は、事業が完了した日の翌日から起算して30日以内又は事業実施年度の3月末日のいずれか早い日とし、その提出部数は、1部とする。

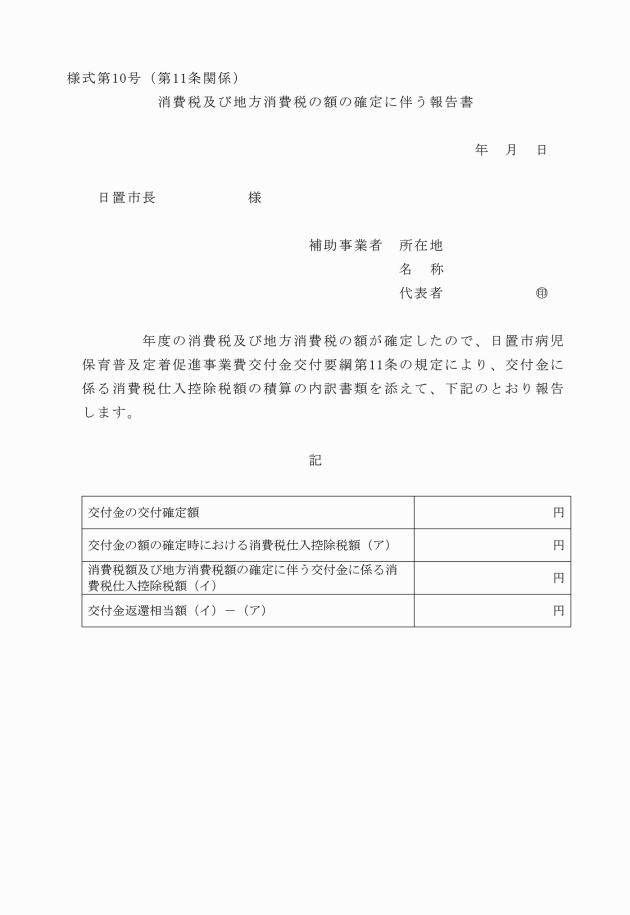

(消費税仕入控除税額の確定に伴う交付金の返還)

第11条 第4条第4項ただし書の規定により消費税仕入控除税額を減額しないで交付申請を行った補助事業者等又は第6条第1項第2号の規定に該当することにより補助事業等の計画変更申請を行った補助事業者等は、規則第17条の規定により交付金の額の確定を受けた後において、消費税及び地方消費税の申告により交付金に係る消費税仕入控除税額が確定した場合には、その額を様式第10号により速やかに報告しなければならない。この場合において、市長は、当該消費税仕入控除税額(同号の規定に該当することにより補助事業等の計画変更申請を行った補助事業者等にあっては、当該計画変更申請により減額した額を上回る部分の額)に相当する交付金の返還を命ずるものとする。

(帳簿等の備付け)

第12条 交付金の交付を受けた者は、交付金に係る収入及び支出を明らかにした帳簿を備え、当該収入及び支出に係る証拠書類を交付金の交付を受けた日の属する会計年度終了後5年間保管しなければならない。

(その他)

第13条 この告示に定めるもののほか必要な事項は、市長が別に定める。

附則

この告示は、平成27年10月1日から施行する。